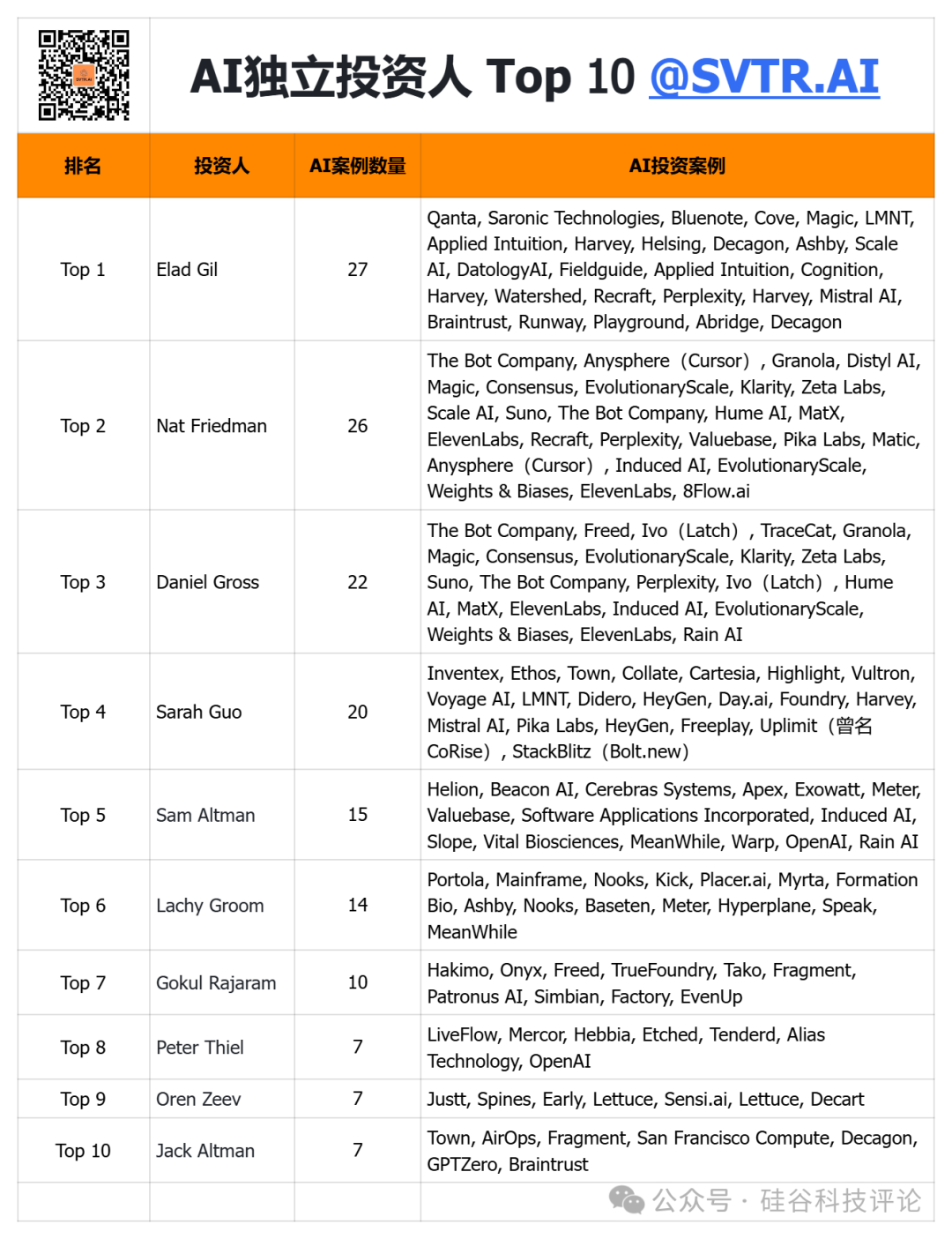

根据SVTR AI创投库频繁出现的独立投资人身影,如 Nat Friedman、Sarah Guo等,过去几年中,他们对AI领域核心项目的高密度、高命中率下注,正在重塑我们对“谁来定义未来公司”的认知。这不再只是VC机构的游戏,AI时代的资本规则正在被重写。

当AI让创始人个体化,是否也让投资人去机构化?文末阅读原文,查看AI独立投资人投资案例详细数据。

2019年中,Notion完成了一轮估值达8亿美元的1000万美元融资。然而,这轮融资最引人注目的并不是金额本身,而是主导这轮融资的并非传统的风险投资公司,而是三位个人投资者:Daniel Gross、Elad Gil 和 Lachy Groom。虽然原有投资方(Felicis Ventures、First Round Capital、Sherpalo Ventures)继续跟投,但主导权显然在这几位个人手中。

到了2020年初,Front公司CEO Mathilde Collin在一篇博文中宣布公司完成了5900万美元的C轮融资,并特别指出,这一轮融资由一群个人投资者主导,而不是传统的风险投资基金。她称这种模式在这一融资规模中是极为罕见的。

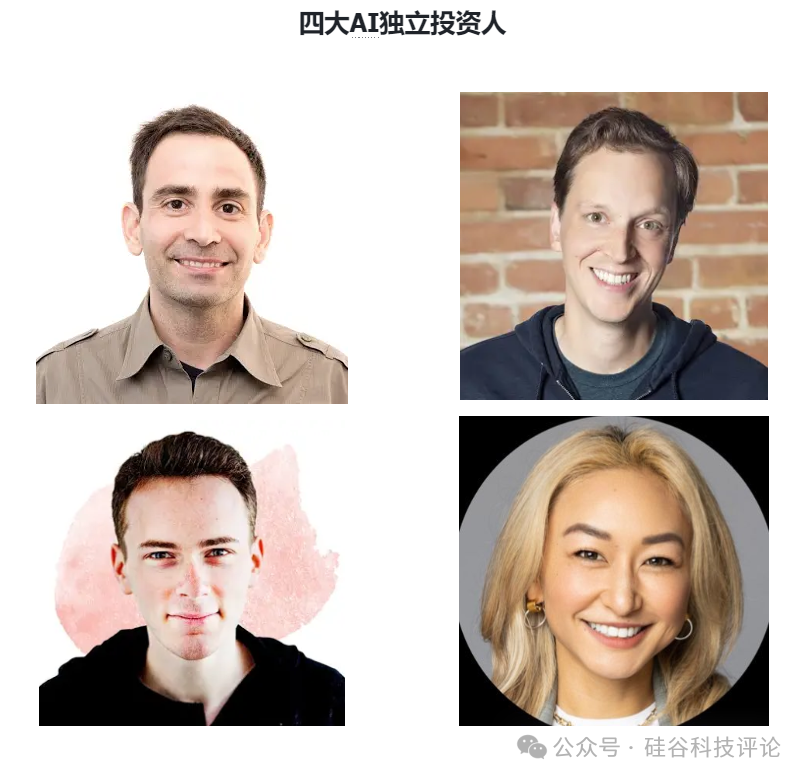

再来看最近两年火爆的AI赛道,根据硅谷科技评论(SVTR)AI创投库,从AI视频到AI Coding,Pika、Cursor和Magic等明星公司背后,都不乏Elad Gil、Nat Friedman、Daniel Gross和Sarah Guo等超级独立投资人的身影。

那么,这是偶然现象,还是一种正在成形的新趋势?

事实上,天使投资人长期以来一直是创业融资生态系统的重要组成部分。但近几年,越来越多的个人投资者不仅在种子轮阶段活跃,也开始出现在A轮乃至更后期的融资中。

更值得注意的是,这些个人投资者不再只是拿自己的钱来投资。他们开始从传统的有限合伙人(LP)那里募集专门的资金,设立专用投资工具(SPV),甚至是自己的基金。

此外,他们不再只是和风险投资公司一起参与融资,而是直接与传统VC展开竞争,争抢主导权。他们往往在公司向传统VC介绍融资需求前,就已经签下了投资条款。更重要的是,越来越多的创业者愿意选择这些个人投资者,而非传统风险投资公司。

我们将这类人称为“独立投资人”(Solo Capitalists),因为他们既不同于传统意义上的天使投资人,也有别于机构化运作的风险投资公司,已经形成了融资生态中的一个新群体。

从天使投资人到超级天使,再到独立投资人

十几年前,硅谷的投资圈中出现了一个新词:“超级天使”(Super Angel),用来描述那些原本是天使投资人,后来开始筹集小型风险基金进行投资的人。比如,Aydin Senkut、Jeff Clavier、Josh Kushner、Mike Maples 和 Roger Ehrenberg 等人,后来都组建了自己的团队,成立了如今业内赫赫有名的风投公司:Felicis Ventures、Uncork Capital、Thrive Capital、FLOODGATE 和 IA Ventures。还有一些人,比如 Manu Kumar、Michael Dearing 和 Steve Anderson,则依旧以个人身份独立投资。

根据维基百科的定义,超级天使主要关注的还是“比大多数风险投资轮次规模更小”的融资项目。但事实上,在过去十几年中,许多超级天使已经逐渐突破了这一定义的限制。

例如,2013年Twitter上市时,最大的外部股东竟然是一个当时并不出名的实体:Rizvi Traverse,持有17.9%的股份。

后来人们才了解到,这背后其实是超级天使Chris Sacca的运作成果。他和朋友 Suhail Rizvi 合作,秘密筹集了高达10亿美元的资金,从Twitter早期员工和投资人手中回购股份。

正如Steve Anderson在一篇由Alex Konrad撰写的文章中所说:

“Sacca在二级市场的操作方式非常具有创新性,他当时搭建的一些投资结构在此前几乎不存在。”

Sacca这时已经不再是传统意义上的超级天使。他开始转型为“独立投资人”,通过自己的资源和关系,提前布局,甚至在IPO前就能调动10亿美元的资金入场投资Twitter。而这些投资最终带来了超过50亿美元的回报。这种投资的规模和回报,就是现在越来越多独立投资人所追求的目标。

换句话说,今天的“独立投资人”已经不仅仅是出手早的个人投资者。他们更像是掌握了灵活资本工具、拥有丰富人脉网络,并敢于挑战传统风投运作模式的新一代力量。

独立投资人:个人品牌如何挑战传统风投

那么,什么样的人才能被称为“独立投资人”(Solo Capitalist)?

他们通常具备以下几个显著特点:

- 自己就是基金的唯一普通合伙人(GP)

- 投资团队中没有其他成员,完全由个人独立操作

- 基金的品牌即个人的品牌,个人声誉决定一切

- 与“超级天使”相比,他们募集的基金规模更大(通常在5000万美元以上),出资金额也更高(单笔投资可达500万美元甚至更多)

- 他们参与并主导的融资轮次,不局限于早期的种子轮,也积极竞争A轮甚至更晚期的融资项目,直接对标传统风投公司

目前比较典型的独立投资人包括:Elad Gil、Josh Buckley、Lachy Groom、Oren Zeev(Zeev Ventures)、Ray Tonsing(Caffeinated Capital)等人。而Elad Gil、前GitHub首席执行官Nat Friedman、硅谷90后投资人Daniel Gross和华裔背景的Sarah Guo等人则牢牢占据了AI领域的四大投资天王的位置。

值得一提的是,2023年,Elad Gil为第三只基金完成10亿美元的融资,其中哈佛捐赠基金是LP之一,这一基金规模超过大多传统VC,也成为个人天使历史上最大的融资。我们将在近期会专门研究和探讨硅谷最大的超级独立投资人Elad Gil崛起的背后故事,要有兴趣,欢迎添加微信pkcapital2023。

那么,这一切意味着什么?

尤其在今天AI初创公司,尤其是AI应用层公司,依靠小团队和AI先进生产力完成快速迭代和市场验证,对传统的VC依赖不再那么强烈。

Haystack 基金的 Semil Shah 是为数不多在公开场合讨论这一趋势的业内人士之一。他在 Twitter 上曾写道:

“如果说2010年代是种子基金的崛起(Felicis、Initialized、Uncork 等),那么接下来的十年,或许是 LP(有限合伙人)开始支持具备个人影响力的大资金操盘手,与传统 VC 在 A/B 轮正面竞争的时代。”

不过,市场上也有很多被称为“独立GP”(General Partner,普通合伙人)的人,他们虽具备一些“独立投资人”的特征,但并非完全符合。例如,他们管理的基金规模较小,只能专注于种子轮或pre-seed阶段的投资,这更像是上一代超级天使的角色。

还有一些投资人虽然起初是单打独斗,但随着项目数量的增加,也开始组建团队,逐渐走向机构化。这也引出了一个关键问题:

独立投资人的模式,究竟能不能规模化?

风险投资本身就是一个很难规模化的行业,而如果完全靠一个人运作,挑战更大。接下来几年,值得关注的是,这些“独立投资人”在不扩大团队的情况下,能否管理好越来越多的基金和项目组合。也许,正是因为他们不能无限扩张,反倒成为其吸引LP的关键所在——在当今基金规模越来越大的背景下,这种“规模有限、专注度高”的个人运作方式,反而显得更稀缺、更独特。

传统风投公司面临的最大威胁来自哪里?

在硅谷科技评论AI创投社群里,有限合伙人(LP)曾提到一个观点:除了AIVC,独立投资人的崛起,可能是传统风险投资公司近几十年来面临的最大威胁之一。

为什么会这样?

实际上,在风险投资行业,个人品牌的重要性早已日渐上升。如今,越来越多的创业者在选择投资人时,更关注的是和哪位合伙人建立了良好关系、这位合伙人是否具备行业专业度与影响力,而不是这位合伙人所隶属的机构。

在这种背景下,由“个人”取代“机构”,让“品牌即人”的投资模式成为自然演进。这正是独立投资人模式的核心特征。

独立投资人可以比传统风投机构更快做出投资决策。创业者只需要和一个人打交道,减少沟通成本,也更高效。

同时,他们在股权比例、董事会席位等方面也更具灵活性,投资条款往往也更具创造力——毕竟决策完全由自己说了算。

另外,由于独立投资人的基金规模通常不会膨胀到太大,他们在基金回报倍数上往往能做到更具竞争力。这也是为何部分LP对这一模式趋之若鹜。

当然,现在这个趋势还处于早期阶段,背后的原因和后续影响,还有很多值得深入探讨的问题:

- 为什么这个趋势会在当下兴起?

- 是不是风投公司近年来频繁推出“scout计划”(挖掘初创项目的侦察兵计划),无意间助推了独立投资人的成长?

- 是不是过去十年“超级天使”频繁成功后,LP们更愿意押注个人?

- 创业者是否对个人合作更感兴趣,是因为现在的机构越来越千篇一律?

- 创业者是否不再那么在意风投公司提供的各种“增值服务”?

此外,对于那些从天使投资人、超级天使成长为独立投资人的人来说,早期投资的经验是否适用于后期融资的判断?他们在储备资金、后续轮次的跟投(pro rata)等方面,是否能像传统风投一样专业运作?

总之,AI技术浪潮正悄然重塑风险投资的游戏规则。传统风投与个人投资人之间的合作关系正在经历微妙转变,甚至可能走向某种程度的竞争。而在这场变革中,真正能驾驭技术趋势、独立突围的个人投资人,有望打破既有格局,成为新时代的引领者。

添加微信【pkcapital2023】,加入我们,共创未来。文末「阅读原文」,发现更多机会与优质内容!

Agility Robotics,全球头部人形机器人公司,正以17.5亿美元的估值融资4亿美元。

ByteDance,抖音、Tiktok的母公司,正以3200亿美元估值寻求老股交易。

| 11x.ai:AI虚拟销售员,半年内突破200万美元 |

|

|

|

|

| Alphabet谷歌战投:全球最牛AI战投是如何炼成的丨人工智能战略 |

| Altimeter:谁是AI C端赢家 |

| Apple:产品收入变迁丨AI 并购之王 |

|

|

| AMP Robotics,如何用AI拯救垃圾场? |

| Anduril Industries:AI 重新定义现代战争与和平 |

| Anthropic:OpenAI”宫斗”背后的公司 |

|

|

| AssemblyAI,企业音频市场拓荒者 |

|

|

| Bardeen:让AI代理更稳更快 |

|

|

|

|

| Brightwave,AI驱动的投研助手 |

|

|

Calendly:日程安排助手,AI效率工具鼻祖 |

Canva:从Adobe、Figma、Canva 到 OpenAI |

| Carta:想要取代纽交所的股权管理工具 |

| Cerebras,打造世界最大芯片挑战AI霸主英伟达 |

|

|

|

|

|

|

| Consensus:用AI解锁学术 |

CoreWeave:GPU租赁独角兽,英伟达的好盟友 |

| Databricks:从数据湖到大模型丨人工智能战略 |

|

|

| DeepL:从机器翻译到AI写作的语言沟通利器 |

| DeepSeek最重要的三篇论文解读丨关于Deepseek的几点思考的回应 |

| Discord:腾讯多次押注,打造属于你自己的线上互动社区 |

| DoNotPay:世界首款AI机器人律师 |

Duolingo:如何改写语言学习 |

| E2B:为 AI 代理构建自动化云平台 |

|

|

|

|

| Figma:从Adobe、Figma、Canva 到 OpenAI |

| Figure,从体力劳动中解放全人类 |

|

|

|

|

|

|

| General Catalyst:AI+医疗支持者 |

Glean:重塑知识工作的未来 |

| Grammarly:从论文查重到AI写作的沟通利器 |

| Hallow,如何用AI让古老的信仰获得新生? |

|

|

| Helion,AI的终极能源梦想 |

| Hippocratic AI,用AI缓解全球医护人员短缺 |

| Hugging Face:开源AI的未来 |

|

|

|

|

| Jenni AI:如何通过AI写作实现年入千万 |

|

|

| Letta:AI代理技术栈市场地图 |

|

|

|

|

|

|

| M12(微软):如何抢占AI投资制高点丨收入拆解 |

| Marblism:一句AI提示词自动生成各类软件 |

|

|

| Midjourney:0融资,11人,$1亿收入 |

| Mistral,欧洲大模型,性价比之王 |

|

|

| MultiOn,用人工智能代理给软件装上大脑 |

| Neuralink:让失明者重见光明,让瘫患者再次行走,让人类与AI融合永生 |

| NVIDIA:收入按产品线拆解丨AI投资策略 |

| OpenAI:人工智能突破的前沿丨员工丨董事会丨营销丨GPT Store丨奥特曼丨马斯克丨微软丨产品生态 |

|

|

| Pika:AI视频的未来 |

| Rad AI:如何用 AI 改变医疗保健 |

| Reddit:奥特曼押注基于兴趣社交的美版“贴吧” |

| Replicate:1人AI公司背后的幕后英雄 |

| Replite:教马斯克的儿子如何写代码 |

| Rows:一年内用户增长20倍背后的故事 |

| Perplexity:挑战谷歌,站在AI搜索最前沿 |

| Runway:AI视频的未来 |

| Sam Altman(山姆·奥特曼):如何做早期投资丨地产生意丨投资帝国丨婚礼丨阅读清单 |

| Scale AI:如何成为数字世界的“水源” |

|

|

| Shein:打造下一个“中国首富” |

| Skild AI,打造通用机器人“大脑 |

SpaceX:梦想照进现实,人类星际生命的曙光 |

| Stability AI:SD 背后的公司和创始人 |

| Stripe:马斯克和奥特曼押注的支付王者 |

| Substack:美版公众号,为价值付费 |

|

|

Superhuman:邮件超人,拥抱 AI |

| Telegram,俄罗斯兄弟的密聊纸飞机 |

| Thrive Capital:高位接盘OpenAI |

|

|

| Vannevar Labs:AI+国防,军事人工智能掘金者 |

| Vercel,如何用AI引领技术开发? |

|

|

|

|

|

|

|

|

| Zapier:ChatGPT最受欢迎插件的过去和未来 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 051 |

|

|

|

|

|

|

|

059 |

|

|

|

|

063 |

|

065 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 081 | 082 | 083 | 084 | 085 | 086 | 087 | 088 | 089 | 090 |

| 091 | 092 |

|

|

|

|

|

|

|

|

评论0